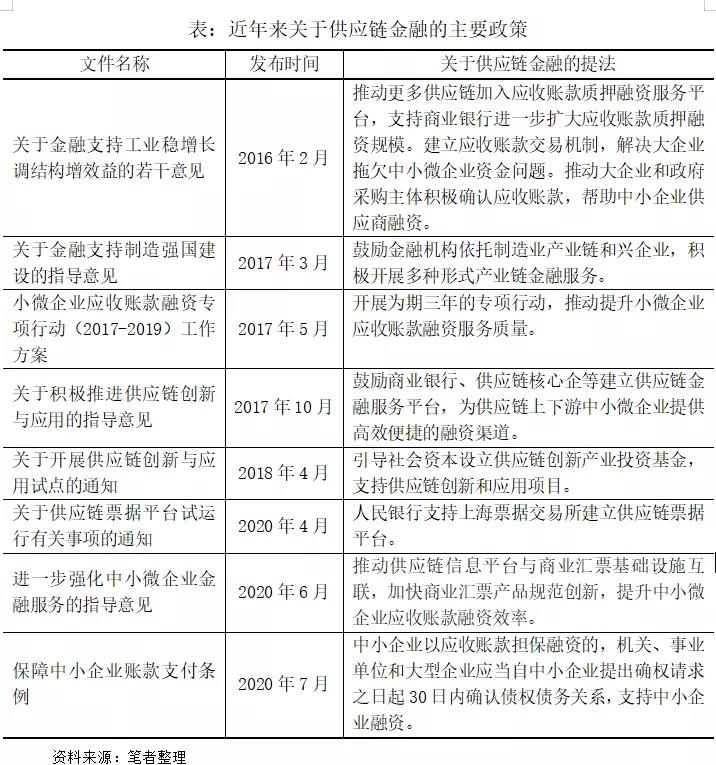

八部委意见釜底抽薪,供应链金融终回本源

近日,人民银行等八部委出台《关于规范发展供应链金融 支持供应链产业链稳定循环和优化升级的意见》(以下简称《意见》),从准确把握供应链金融的内涵和发展方向、稳步推进供应链金融规范发展和创新、加强供应链金融配套基础设施建设、完善供应链金融政策支持体系、防范供应链金融风险、严格对供应链金融的监管约束等六个方面,提出了23条政策要求和措施。

纵观《意见》全文,核心基调是规范供应链金融发展、推动供应链金融更好服务实体经济。最重要的是要逐步将各类供应链金融平台,特别是推动各类以“应收账款债权电子凭证”为基础的供应链金融服务平台接入“供应链票据平台”,纳入金融监管部门视线,切实防范可能的风险。

供应链金融多年的快速发展后,终将回至支撑产业链发展、提升产业链各方价值的本源。以供应链金融之名,行企业垄断、占压上下游小微企业资金、谋取金融利益之实的乱象终将逐步消退。

·政策与模式演进

《意见》提出,供应链金融“从供应链产业链整体出发,运用金融科技手段,整合物流、资金流、信息流等信息,在真实交易背景下,构建供应链中占主导地位的核心企业与上下游企业一体化的金融供给体系和风险评估体系,提供系统性的金融解决方案,以快速响应产业链上企业的结算、融资、财务管理等综合需求,降低企业成本,提升产业链各方价值。”供应链金融作为提升供应链凝聚力和协同力,改善供应链上下游小微企业融资状况的有效手段,近年来得到国家政策的大力扶持。

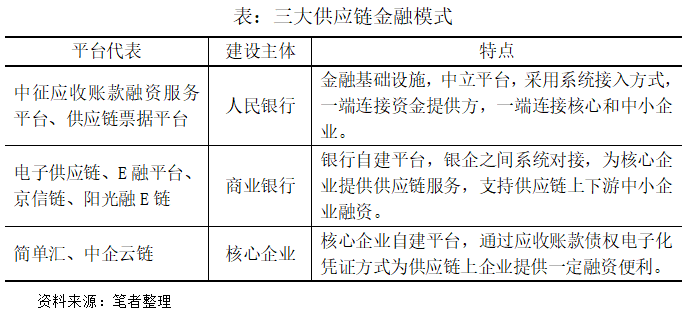

在政策的支持下,供应链金融发展呈现突飞猛进的态势,各类供应链金融服务平台层出不穷,供应链金融市场规模持续扩张。有研究显示,2020年我国供应链金融市场总规模预计可达15.3万亿元。在供应链金融发展过程中,形成了三种模式,分别对应三大建设主体。

·供应链金融难点与风险

供应链金融的基石和驱动是核心企业的信用,通过让渡和拓展核心企业的信用,支持供应链上的中小微企业获得融资便利,是供应链金融最直接和最重要的功能,核心企业是供应链金融最关键的主体。正因如此,供应链金融发展中也存在不少难点和风险。

一是核心企业在传统供应链模式下积极性不高。在传统应收账款融资模式下,确认小微企业应收账款会对大型企业形成财务上的硬性约束,并占用企业授信,加之激励约束措施不到位,大型企业一方面不愿确认针对小微企业的应付账款,另一方面随意拉长账期、变更付款方式的情况比较普遍,小微企业采用应收账款融资过程中面临较大阻碍。此外,传统应收账款融资模式下,由于账款真实性审核、确认均在线下进行,虚假贸易背景、虚假合同关系导致的应收账款融资风险频发。最近暴雷的“雪松信托”旗下信托产品,即被媒体曝光其底层资产无真实贸易背景,账款确认风控措施“裸奔”。

二是部分供应链金融服务平台脱离监管,增加小微企业负担。2017年以来,一些大型企业开始自建或联合建设应收账款融资服务平台。这些服务平台有些采取“企业开商业汇票,指定自有保理公司贴现”的“自发自贴”的模式,在占压小微供应商资金的同时,还以高于市场平均水平的贴现率获得高额收益;有些平台汇集了多家大型企业,以“链”“圈”形式拓展应收账款融资业务,虽然一定程度上便利了小微企业融资,但也存在成本较高,非市场化运作的情况。

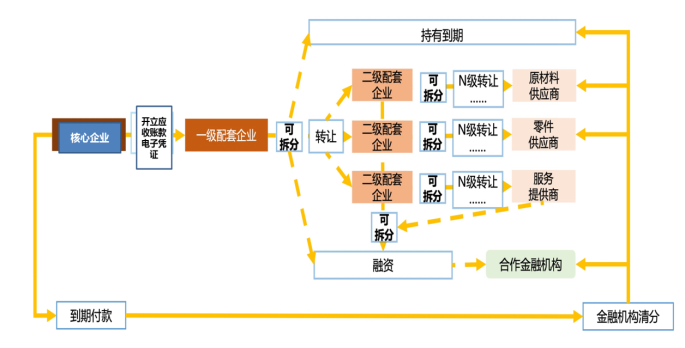

在此基础上更新的模式是,以应收账款债权电子化凭证为载体建立供应链金融服务平台。一家或若干家核心企业成立服务平台,平台将核心企业的应付账款进行标准化,核心企业以此作为支付手段向供应商付款,供应商可将此类标准化产品转付、拆分或贴现获得现金。此类平台本质上是核心企业利用市场地位,诱导中小供应商接受不被产业链之外企业认可的支付工具,一方面加大了中小供应商的运营压力,另一方面此类支付工具贴现时往往成本较高,增加了企业融资负担。此类平台封闭运行,并通过平台支付工具替代承兑汇票或现金,逃避了资金监管,也有变相发行支付工具,触碰货币发行红线的嫌疑。

图:某供应科融资服务平台运作图示

三是供应链金融发展激励约束机制不足。大型企业在供应链金融方面“不作为”“乱作为”的根本原因在于激励约束机制不健全。大型企业在市场竞争中占据优势地位,一方面不愿为中小供应商融资提供支持,另一方面又过度利用市场地位,以产业链金融之名获取更多经济利益。大型企业在与小微、民营供应商的合作过程中,缺乏必要的激励和约束机制,激励机制不足导致“不作为”,约束机制不足导致“乱作为”。

·力促供应链金融回归本源

针对当前供应链金融发展中存在的难点和风险,八部委出台的《意见》均有回应和规范,特别是在科技赋能、风险防范、强化约束、纳入监管等方面进行了更为细致的制度设计,供应链金融在多年发展之后,终要回归服务实体经济本源。

科技赋能。《意见》强调要依托核心企业构建上下游一体化、数字化、智能化的信息系统、信用评估和风险管理体系;探索提升供应链融资结算线上化和数字化水平,银行可通过供应链上游企业融资试点的方式,开展线上贷前、贷中、贷后“三查”;支持银行间电子认证互通互认;鼓励核心企业通过应收账款融资服务平台进行确权;银行等金融机构应积极与应收账款融资服务平台对接,减少应收账款确权的时间和成本,支持中小微企业高效融资。

通过更加系统化、便利化的线上应收账款融资服务机制设计,推动中小微企业应收账款融资“批量化、自动化、可视化”,提高金融服务效率。

风险防范。核心企业是供应链金融的关键,但往往也是供应链金融风险爆发的源点。针对供应链金融风险,《意见》首先要求加强核心企业信用风险防控,要求金融机构将核心企业的贷款、债券、应付账款等通盘考虑,进行风险识别,对于核心企业最终承担偿付责任的供应链金融业务,要遵守大额风险暴露的相关监管要求。对于供应链金融中发生较多的虚假交易和重复融资风险,要求金融机构对供应链融资要严格交易真实性审核,对以应收账款为底层资产的资产证券化、资产管理产品,承销商及资产管理人应切实履行尽职调查及必要的风控程序。此外,对于供应量金融中的操作风险以及金融科技应用风险,《意见》也提出了具体要求。

强化约束。强化核心企业付款义务。供应链金融建立在企业间合同关系之上,特别是基于核心企业应付账款衍生出各类融资产品。但事实上,如核心企业履行商业契约,按约定方式和时间付款,则能够有效减少供应链上企业对额外融资的需求,因此《意见》强调了要“强化支付纪律和账款确认”,特别是明确提出“核心企业不得一边故意占用上下游企业账款、一边通过关联机构提供应收账款融资赚取利息。各类供应链金融服务平台应付账款的流转应采用合法合规的金融工具,不得封闭循环和限定融资服务方。”这对当前野蛮生长的各类“供应链服务平台”形成精准约束。

纳入监管。如上述所言,一些供应链服务平台依托核心企业信用,发行脱离监管之外的“应收账款债权电子凭证”,形成了“代币发行”与“监管真空”,可能蕴含较多风险,针对于此,《意见》明确支持金融机构与人民银行认可的供应链票据平台对接,支持核心企业签发供应链票据;加强供应链票据平台的票据签发、流转、融资相关系统功能建设,加快推广与核心企业、金融机构、第三方科技公司的供应链平台互联互通,探索建立交易真实性甄别和监测预警机制。在人民银行支持下,上海票据交易所建立了供应链票据平台,从当前趋势看,未来所有由非银行主体建立的供应链金融平台,均将纳入供应链票据平台,并进入监管视野,“应收账款债权电子凭证”逐步将被供应链票据替代。对于供应链金融从业者、核心企业来讲,这恐怕是《意见》中最为重要和对市场影响最大的制度要求。此举之下,供应链金融终将回归服务实体经济本源。

TAG:

注:本站所转载的文章,不代表本网站观点,如有侵权可联系删除。

主办单位:河北省现代物流协会技术支持:河北省现代物流协会信息事业部

地址:河北省石家庄市工农路499号联系电话:0311-83022210电子邮件:hebeiwuliu@163.com

Copyrights © 2005-2021 HAML. All Rights Reserved.版权所有:河北省现代物流协会

冀ICP备11001566号-2 冀公网安备 13010402001394号

冀公网安备 13010402001394号